반응형

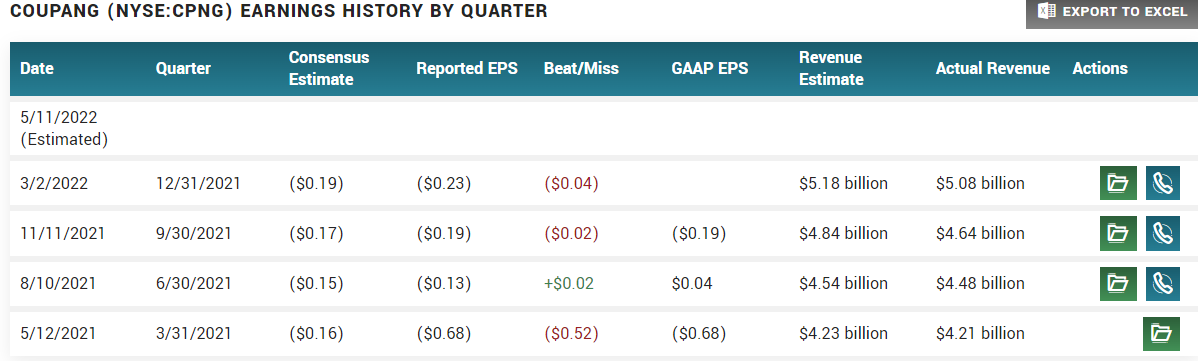

쿠팡이 3월 2일 실적발표를 하고 급락했다.

무려 17% 가 빠졌다.

광고 1

경쟁 심화에 직면해 인프라와 서비스에 공격적인 지출을 지속하면서

4분기에는 더 큰 손실을 기록했다고 한다.

전분기 영업 손실은 3억 9,660만 달러로

전년 동기의 1억 3,090만 달러에 비해 매우 크게 증가했다.

순손실은 4억5000만 달러였다.

( * 매출은 34% 증가한 51억 달러,

활성 고객 수는 21% 증가했다.

매출 50억 8000만 달러는 애널리스트들의 예상치 51억 8000만 달러 대비 하회한거다.)

팬데믹 기간 동안 사람들이 집에서 보내는 시간이 늘어나고

회사의 빠른 배송 네트워크를 통해 더 많은 제품과 음식을 주문하면서 쿠팡의 성장은 가속화되었기는 하지만,

쿠팡에 따르면 이러한 성장을 지원하고

지역 전자상거래 경쟁자들과 경쟁하기 위해

작년에 유통 센터에 1조 원 이상을 지출했다고 한다.

광고 2

수익 증대를 위한 노력의 일환으로 쿠팡이 내세운 신규 회원의 Wow 구독료 월 4,990원(4.15달러)으로 인상

역시 이익 턴어라운드로 이어지기에는 충분하지 않았던 것 같다.

보고된 분기 주당 순손실(-$0.23)은 컨센서스 추정치(-$0.19)를 $0.04만큼 (약 20%) 하회했다. 이 부분이 주가 급락(-17%)으로 이어진것으로 보인다.

쿠팡의 다음 분기 5월 실적 발표까지 다시 기다려보는 수밖에 없을 것 같다. 그 기간동안에 쿠팡의 실적 개선 모멘텀이 발생하기를 기대한다.

반응형

'재테크 > 주식' 카테고리의 다른 글

| 롯데리츠 분석 #5 (좋은 흐름) (0) | 2022.04.15 |

|---|---|

| 하이브 분석 #4 (라스베가스 공연) (0) | 2022.04.09 |

| 롯데리츠 분석 #4 (수급, 차트) (0) | 2022.03.06 |

| 쿠팡 (CPNG) 주가 분석 #1 (실적발표 3월 2일) (0) | 2022.02.22 |

| 로블록스 (RBLX) 주가 분석 #2 (실적 급락) (0) | 2022.02.17 |