'22. 1. 6. 오전 현재

연초부터 주가가 급락하고 있다. 기술주 성장주가 전체적으로 약세이다.

미국 금리 인상 기조에 따라 벌어지는 글로벌 현상으로도 보인다.

국채 금리 인상 및 환율 상승과 더불어 나타나고 있다.

회사 자체적인 문제는 최근 없다.

위믹스 (위메이드) 글에서도 코멘트를 했었는데,

성장주에 가장 중요한 것은 성장을 하고 있는가이다.

현재 주가의 등락은 크게 의미는 없다. 성장을 하면 오늘날의 주가는 최저점으로 바뀔테니까.

(* 위믹스 글 : https://investors4u.tistory.com/27)

위믹스 (WEMIX) 분석 #1 (위메이드)

'22.1.5. 현재 위메이드와 위믹스는 같이 분석하는데 여기서는 위믹스를 보다 포커스해보려고 한다. 위메이드는 우리나라 대표 성장주인데 지금 주가 급등락에 신경쓰는 것은 의미 없다고 생각한

investors4u.tistory.com

차트를 보며 기술적인 분석을 해드리고 싶지만,

그렇게 되면 계속 시황을 봐야하고 차트에 계속 줄을 그어야 한다.

그래도 며칠간 하락으로 불안해 하는 이들이 있을 수 있으니

간단하게 차트 보여주고 넘어가려고 한다.

주봉이다.

상승인가? 하락인가? 말하지 않겠다.

보면 알수 있으니까.

그러면 성장주는 어떻게 평가해야 하는가?

PER? PBR? 다 틀렸다.

성장주는 이렇게 해서는 절대 판단 불가이다.

성장주는 비전 X 능력이다.

그리고 검증은 실적 및 실적 관련 지표 (즉, Fact)로 해야한다.

현재 주가를 가지고 판단하는 것은 어렵다. 비교대상도 없으니까.

물론, 나중에 비전이 사기이거나 능력이 사기인게 밝혀지면

과거 우리나라 코스닥 시장 상위종목을 장식했던

바이오주의 추락과 같이 된다.

이제는 바이오주가 아무리 드림을 제시해도 잘 안 믿지 않는가?

드림, 즉 비전은 있어도 능력이 안되었으니까.

어떻게 아냐면, 실적이다. 실적이 뒷받침되지 않았다.

임상 3상이 통과되고 글로벌 매출로 이어져야는데 이게 안됬다.

그리고 역사의 뒤안길로 사라졌다.

(그래도 아직 코스닥 시총 10위 내 3개 회사가 바이오다.

그런데 셀트리온 관련 회사 빼면 하나다.)

물론 하이브는 코스피 상장 종목이긴 하다.

성장주에 대해 이야기하려고 코스닥을 가지고 왔다.

다시 돌아와서,

하이브를 돌아보자.

우리나라에 글로벌 탑을 찍는게 몇개나 있을까 생각해보자.

잘 생각이 안난다. 삼성전자도 메모리쪽에 엄연히 1등은 아니다.

TSMC 도 있으니까.

과거 조선주가 탑이었던 것 같고.

셀트리온이 바이오 쪽에서 한번 해보려고 했는데,

글로벌 제약사가 코로나 백신 휩쓸어버리는 바람에 지금 게임이 안되고.

그나마 지금 버텨주는 삼전과 하이닉스가 글로벌에서 먹히고 있고,

2차전지주 정도가 더 있는 것 같다.

로봇, 항공, 우주 이 분야는 많이 뒤쳐진 것 같고...

미래 먹거리중에서 뭐가 있을까?

글로벌 경쟁력 있는 향후 우리나라의 미래 먹거리 최고 순위에 있는 것은

아무리 생각해봐도 지금은 하이브가 1등이다. (라고 생각한다.) 실적도 나오니까.

음반 내기만 하면 글로벌 1등하는 BTS.

이런게 역사에 있었던가?

(* EPL 을 좋아하는데 이건 손흥민 X 살라 합한것보다 위인것 같다.

손흥민 앞으로 다시 나올꺼라고 생각되는가?

EPL 에서 완전 주인공을 활약하는 한국인이 다시 나올수 있을까?)

자 이 BTS 를 활용해서 메타버스 플랫폼 사업을 해보겠다는게

방시혁 대표와 회사의 비전이다.

비전은 너무 마음에 든다.

비전은 엔터계에서 글로벌 탑을 찍겠다는거다.

능력은?

방시혁 대표의 프로듀서로서의 능력은 이미 검증이 끝났다.

BTS 만들었으니까.

비지니스맨으로서는?

(매출 및 숫자는 나중에 실적발표때 계속 팔로우업해보기로 하고)

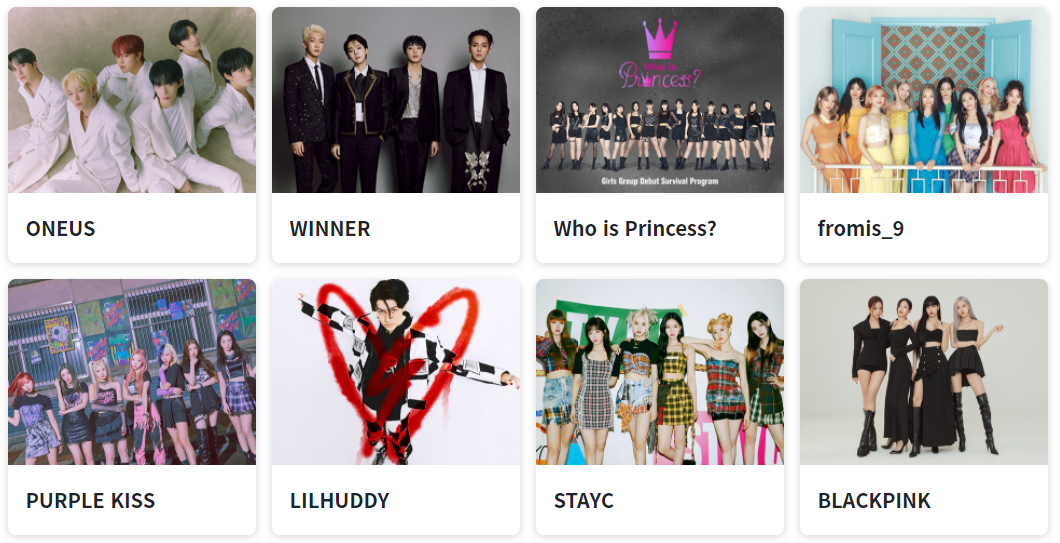

먼저 위버스 플랫폼을 활용해서 잘 하고 있는가?

아래는 위버스에 포함된 아티스트들이다. 계속 늘어나고 있다. 글로벌로도.

'21Q2 분기 매출액은 2800억원이었고,

콘텐츠 900억, 앨범 1,070억이었다.

위버스는 ARPPU QoQ +53% 였고,

MAU 530만명 (QoQ +9%) 였다.

곧 발표될 연간 실적은 BTS 콘서트로 훨씬 증가할 모양새다.

자 뭐가 문제인가? 주가는 하락할 수 있어도 회사는 문제가 없는 것 처럼 보인다.

번 돈으로 무엇을 할까? 계속 성장을 위한 몸부림을 하지 않을까?

개인적으로는 우리나라 시총 1위를 도전할 만한 배포가 있는 기업을 좋아한다.

내수 말고 글로벌 수출. 그것도 제조업 아닌 고부가가치 있는 산업.

게다가 메타버스, 블록체인 같은 신기술 도입하면 더 좋고. 그래서 나는 하이브가 좋다.