즉, 매출은 걱정 안한다. BTS 가 비틀즈 이래 가장 강력한 그룹이라고 하니 말 다했다.

간단한 요약본 형태이니 한번씩 훑어보면 좋을 것 같다.

다만 43만원 목표주가는 이제는 조금 멀어보이기는 하다.

■ 투자의견 Buy, 목표주가 430,000원 유지

하이브에 대해 투자의견 Buy, 목표주가 430,000원을 유지한다. 주요 아티스트들의 활동 부재에 더해 BTS의 PTD 공연이 3회차에 접어들면서 신규 MD/Goods 매출이 둔화되어 1분기는 시장 컨센서스를 하회하는 실적이 예상된다. 그러나 2분기에는 BTS의 컴백 (6월 10일)이 예정되어 있어 실적의 QoQ 개선이 기대된다. BTS 군입대 이슈와 금리 인상에 따른 성장주 기피 현상으로 현재 주가는 컨센서스 기준 12M Fwd. P/E 37.9배에 거래 중인데 (상장 이후 평균 44.5배), 2분기 BTS의 신규 앨범 발매 및 월드 투어 재개, 게임/NFT 등으로 사업 영역 확장이 예정되어 있어 현재의 과도한 주가 조정은 매수 기회라고 판단한다.

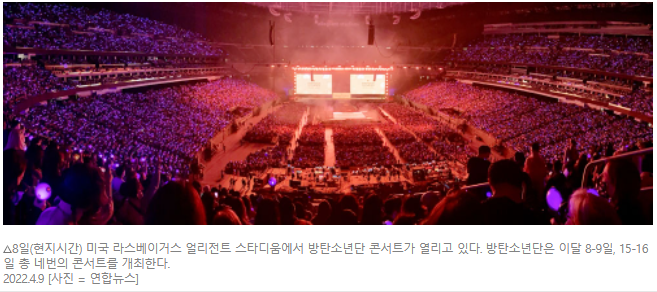

1분기 연결기준 매출액은 3,215억원 (+80.3% YoY, -29.8% QoQ), 영업이익은 365억원 (+60.3% YoY, -50.5% QoQ, 영업이익률 11.4%)을 기록하며 영업이익 기준 컨센서스 473억원을 22.8% 하회할 것으로 예상한다. 1분기에는 BTS, 세븐틴, TXT 등 주요 아티스트들의 앨범 발매가 부재했던 비수기임에도 불구하고, 엔하이픈이 앨범을 발매하여 1분기 하이브의 국내 앨범 판매량은 245만장 (+35.5% YoY)을 기록했다. BTS의 PTD 서울 오프라인 콘서트는 3회만 진행됐으며 (LA, Las Vegas 콘서트는 4회 진행), 3월 둘째 주 진행된 서울콘 관련 MD/Goods는 대부분 배송완료 기준인 2분기에 반영된다.

■ 모멘텀이 풍부한 2분기, BTS 컴백, 위버스 2.0, 모바일 게임 출시, 르세라핌 데뷔

1분기는 시장의 예상을 하회하는 다소 아쉬운 실적을 기록할 것으로 보이나, 2분기에는 보다 풍부한 모멘텀이 존재한다. 4월 초 4회에 걸쳐 진행된 BTS 라스베가스 콘서트는 회당 5만명의 관객이 오프라인 콘서트를 관람하고, 라이브뷰와 온라인 콘서트를 동시에 진행했다. 마지막 콘서트에서는 6월 10일 컴백 일자를 예고하여 팬들에게 기대감을 심어줬다. 네이버 브이라이브 서비스와 통합되는 위버스 2.0은 상반기 내 런칭 준비 중이며, 6월 캐릭터 매니징 캐주얼 모바일 신작 게임이 출시될 예정이다. 쏘스뮤직에서 출시하는 신규 걸그룹 르세라핌은 5월 2일 데뷔를 앞두고 있다. BTS의 군입대가 미확정된 상태에서 아티스트 파이프라인 확대 및 아티스트 간접 참여형 매출 증가를 반영하지 않은 현재의 주가 조정은 과도하다는 판단이다.

● 엔터 업종 주가 낙폭 확대 - 하이브 -6.1% / 에스엠 -3.6% / JYP -2.8% / 와이지엔터 -2.4% - 주가 하락에 따라 12MF PER 하이브 37배, 에스엠/JYP/와이지엔터 21~24배 수준으로 하락 - 성장주에 불리한 매크로 환경이지만 주가 하락으로 밸류에이션 부담 완화, 펀더멘탈에 변화 없어

(---> 이제 고퍼주라고 하기도 애매하지 않나싶다.)

● 콘서트 매출 추정치 하향에 따른 이익 추정 하향폭 제한적 - 오프라인 콘서트의 경우 대규모 비용 투입으로 엔터사 사업 부문 중 수익성 가장 낮아 - 2022년 당사 콘서트 매출 추정치(비중): 하이브 4,990억원(23%), 에스엠 400억원(8%, 별도기준), JYP 306억원(13%), YG 350억원(7%) - 콘서트 영업이익률 8% 가정 시 콘서트 영업이익 추정치(비중): 하이브 400억원(9%), SM 30억원(별도 기준, 4%), JYP 25억원(3%), YG 28억원(4%)

● 콘서트에서 파생되는 MD 및 콘텐츠 성장성 둔화되나 핵심은 앨범 판매 - 다만 오프라인 콘서트 정상화 지연 시 MD 매출 및 관련 콘텐츠 매출 성장 둔화 가능성 존재 - 2022년 MD 매출 비중 추정치: 하이브 17%, 에스엠(별도) 15%, JYP 6%, YG 12% - 2021년 온라인 콘서트로 콘텐츠 매출 고성장, 오프라인 콘서트 부재 만회 가능 - 2020년 앨범 판매량 +66% YoY: 콘서트 부재로 팬덤 소비 앨범 구매에 집중 *2021년 앨범 판매량 +30% YoY - 사업부별 영업이익률 추정치: 앨범 ~30% vs 콘서트 ~8%

● 1분기는 엔터 비수기, 신사업 관련 뉴스 플로우에 주목 - 4분기 성수기 지나 1분기 비수기 진입, 메인 라인업 컴백 부재 - 상반기 중으로 하이브-두나무 JV 설립, 위버스-브이라이브 통합 플랫폼 출범 예정 - 업종 내 top pick 하이브 유지

이제 실적장세가 펼쳐지나보다.

예전만큼 고퍼를 받기는 어렵겠지만 꾸준히 실적을 보여주면 또 다른일이다.

이 전날 부정적인 보고서가 하이브 주가에도 악영향을 끼쳤었는데

바로 다음날 한투 보고서(박하경 애널리스트 : 우려를 기회로)가 나왔다.

위 급락 코멘트와 유사한 부분이 있는데

요지를 추려보면

1. 주가조정은 성장주에 불리한 매크로 환경 조성으로 인한것.

2. 오미크론으로 인한 오프라인 영향은 온라인 K-Pop 시장이 이제 막 개화한만큼 제한적

3. 12MF PER 밴드 하단 수준으로 주가조정은 기회

4. 신인 그룹 성장 가능 2022년 : 하이브의 BTS 의존도는 2019년 94% -> 2021년 55% 로 낮아짐 (TXT 와 세븐틴)

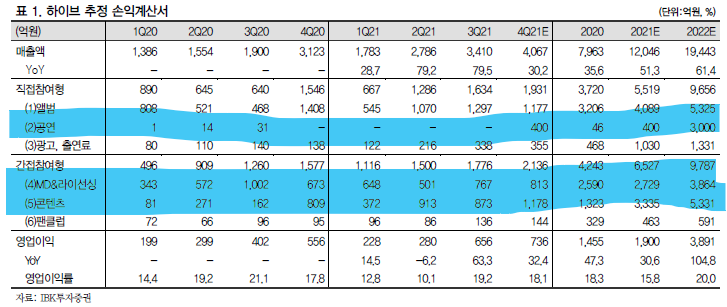

[간접참여형]매출 비중은 50.1%(-2%p QoQ)로 전분기 대비 전체 매출 가운데 차지하는 비중은 축소되었으나, 전 부문에서 분기 최대 실적 기록 예상.

[MD/라이선싱]매출액 895 억원(+33.0% YoY)으로 소폭 하향 조정. 미국 LA 콘서트 관련 MD 제품 딜레이 반영.

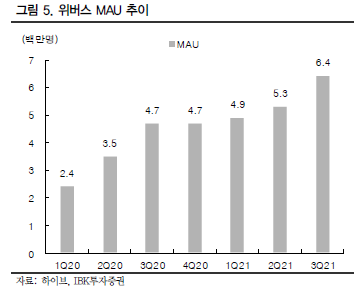

[콘텐츠]매출액 941 억원(+16.3% YoY)으로 온라인 콘서트 및 위버스 MAU증가 지속.

[팬클럽]매출액 160억원(+16.3% YoY)추정.

2Q22 기점 모멘텀 가시화: 1)NFT, 2)플랫폼, 3)오프라인, 4)신인 데뷔

2021 년 하이브가 엔터 산업에 '플랫폼' 비즈니스를 도입, 이를 '수익화'시키며 시장에 플랫폼 산업으로서 가능성을 증명해 보였다면, 본 게임은 2022 년부터라는 판단.

하이브 원천 IP 스토리의 아티스트 기반 비즈니스 영역 확장이 단순 엔터 영역을 넘어 미디어, 게임, 등으로 확대, 시공간을 넘어 가상 영역까지 무한 확장이 가시화 되는 시점.

1)22 년 1 분기 웹툰/웹소설(1/15~)신규 사업 런칭,

2)국내 콘서트 재개, 2 분기 기점으로 3)글로벌 신인 데뷔(2Q22),

4)게임 사업 런칭(2Q22),

5)NFT 비즈니스 JV 설립(2Q22~3Q22),

6)위버스+VLive 통합(2Q22~3Q22),

7)하이브 아메리카 실적(3Q22~4Q22) 가시화 예상.

광고 1

투자의견 Buy 유지, 목표주가 502,000 원 유지

하이브 업종 내 최선호주로 투자의견 Buy, 목표주가 502,000 원 유지하며 저점 매수 권고.

동사가 속한 엔터 플랫폼업, 더 나아가 미래 주력 업종인 메타버스와 NFT 산업까지 확장성이 더해진 가운데

실적(앨범판매+콘서트+플랫폼+신인데뷔 등) 역시 우상향 하는 흐름.

단기간 내 30% 이상 주가가 급락하는 이유는 동사의 펀더멘탈도, 업황 둔화도 아닌 매크로 환경에 따른 수급 이슈가 배경으로 작용했다고 판단. 동사는 국내 NFT와 메타버스 그리고 플랫폼을 대표하는 성장주. 가치주 대비 성장주가 유리한 국면 진입 시, 하이브 반등 모멘텀이 여타 성장주 대비 강력하다는 판단

* 나의 생각 : 펀더멘탈 이슈가 크지 않았고 지금 매크로 이슈로 인해 고밸류라고 생각하는

하이브가 매도 주요 타켓이 되었던 것 같음.

작년 11월 40만원 이상 시점과 지금 시점의 펀더멘털 차이는 거의 없음.

내 생각에 있다면, 오미크론으로 인한 내년 BTS 콘서트 재개 여부가 있음.

그리고 메타버스와 NFT 성장 파트는 그때 대비 계속 잘하고 있다고 판단함.

위버스 잘하고 있고. NFT 거래소 출시한다고 하고 (내년에 또 뭔가 보여주겠지).

이제는 웹툰까지 하고 있다고 한다.

지금 최선을 다해서 고성장 고밸류를 위해 회사는 달리고 있는 것 같이 보인다.

미국을 중심으로 전개 될 하이브 ‘NFT' 비즈니스

동사는 미국 JV 설립(2Q22)을 통해 글로벌 팬덤과 음악 시장이 가장 크게 발달 한 미국을 시작으로

NFT 사업을 전개 할 예정이다.

위버스 플랫폼에 당사 아티스트뿐만 아니라 타사 아티스트 영입 확대를 통해 지속적인 MAU 확보와 ARPU 를 상승시킨 것처럼, NFT 플랫폼 또한 글로벌 아티스트와 스포츠스타 등 점진적 IP 확보를 통해 글로벌 커뮤니티를 이루어 나갈 예정이다.

이에 두나무 보통주 86 만주(5,000 억원, 2.5%)를 제 3 자배정 유상증자 방식을 통해 취득 결정, CB 발행대금 4,000 억원과 당사 보유자금을 통해 신주 인수 예정이다.

제 3 자배정 유상증자를 통한 7,000 억원은 두나무 지분 스왑(5,000 억원), 채무상환자금(1,000 억원), 운영자금(1,000 억원)으로 사용된다.

금번 딜 완료 시, 동사의 현금 및 금융상품보유 수준은

1.8 조원으로 2 분기 기준 1.2 조원 대비 6,000 억원 정도 추가 유동 자금을 확보하게 된다. 유동 자금은 향후 1)레이블 사업부의 다양한 IP 인수, 2)솔루션 부문의 새로운 비즈니스 진출, 3)플랫폼 부문의 테크 기술 관련 투자 등 동사 비즈니스 운영 및 차입금 상환에 사용될 예정이다.

동사 현 주가 수준은 지난 11 월 17 일 상장 이후 최고가(414,000 원) 경신 후 하락세를 보이며 27 만원대까지 내려 온 상황이다.

(1/18 종가 기준). 동사의 1)양호한 3 분기 실적, 2)NFT/플랫폼 비즈니스 출범 전략 발표(11 월 초),

3)아티스트 IP 를 활용한 콘텐츠 사업 다각화 등 본업 펀더멘탈과 NFT 및 메타버스 업황 기대감이 더해지며,

상장 이래 최고 주가를 기록하는 모습을 보였다.

동사가 속한 엔터 플랫폼업, 더 나아가 미래 주력 업종인 메타버스와 NFT 산업까지 확장성이 더해진 가운데

실적(앨범판매+콘서트+플랫폼+신인데뷔 등) 역시 우상향 하는 흐름으로

단기간 내 30% 이상 주가가 급락하는 이유는 동사의 펀더멘탈도,

업황 둔화도 아닌 매크로 환경에 따른 수급 이슈가 배경으로 작용했다고 본다.

동사는 국내 NFT 와 메타버스 그리고 플랫폼을 대표하는 성장주다. 성장주에 영향을 미치는 매크로 요인으로 금리를 빼놓고 논할 수 없다. 동사 주가가 연고점을 기록한 시점인 약 한달 전부터 미국채 금리 스프레드는 단기금리가 장기금리보다 가파르게 상승하며 스프레드가 축소되는 모습을 보였다.

하이브 ‘NFT' 비즈니스 대장주 - 2 분기 기점 모멘텀 강화

통상적으로 단기금리 대비 장기금리가 높은 게 일반적이다.

장단기 금리 스프레드가 좁혀지거나, 역전되면 경기둔화 시그널로 여러 매크로지표와 함께 체크해 봐야겠지만

대체적으로 주식시장에 부정적으로 작용하는 경우가 많았다.

장단기 금리 스프레드 축소는 크게

1)장·단기 금리가 모두하락하는 가운데 장기금리하락이더강한 경우,

2)장·단기 금리 방향이 모두 상승하는 가운데 단기금리 상승이 더 강한 경우,

3)장기금리는 3)장기금리는하락 반면 단기금리는상승하는 경우로 나뉜다.

지난 10 월 중순 이후 하이브를 비롯한 엔터, 미디어, 인터넷, 게임 등 대표적인 성장주의 급락을 초래한 이유는 두 번째 케이스에 해당한다. 장·단기 금리 방향이 모두 상승하는 가운데 단기금리 상승이 더 강하게 나타나는 구간으로 긴축정책 기조 가운데 경기둔화 우려가 제기되는 국면이다.

지난 3 개월간 장단기 금리 스프레드가 급격하게 축소되며 주식시장 변동성 확대된 가운데, 이익 추정치 하향에 따른 밸류에이션은 낮아진 상황이다.

코로나 변이 바이러스 출현과 확진자 수 급증으로 올해 계획했던 오프라인 콘서트 개최 및 월드투어 마저 확실하지 않은 상황이다. 2022 년은 코로나 영향권에서 벗어나 오프라인 콘서트 개최 및 월드투어 재개를 가정해 실적을 추정하였으나, 금번 4 분기 프리뷰 자료에서 콘서트 포함 오프라인 미팅 등 지연을 반영, 실적 추정치를 소폭 하향 조정하였다.

2023 년 말까지 연준이 기준금리를 3 번 올릴 것을 이미 반영한 상태로 가정, 긴축통화 기조 가운데 코로나 변이 바이러스 확산 등 경기하방 압력이 높아진다면, 장기금리 상승탄력 낮아지며, 세 번째 케이스인 장기금리는하락 반면 단기금리높아지는국면이 도래할 가능성이 높다. 이 구간에서 상대적으로 가치주 대비 성장주가 유리한 국면으로 메타버스와 NFT 그리고 플랫폼 비즈니스를 아우르는 대표 성장주인 하이브 반등 모멘텀이 여타 성장주 대비 강력하다는 판단이다.