간밤에 페이팔이 급락했다.

20% 이상이 빠지는 기염을 토했다.

미국 증시는 이렇게 실적에 대해

즉각 반영하는 특징이 있다.

따라서, 어닝 시즌이 매우 중요하게 다가오는 것 같다.

오늘 메타 페이스북도 장개시전 가격이 20% 이상 떨어지는 것을 보니

실적이 별로 인가보다.

실적 별로이면 정말 바로 20% 이상이 떨어진다.

어제 하루만에

거래량 폭발하면서 -25% 기록했다. 장대음봉에 거래량 폭발.

실적이 개선되기 전까지는

아니면 엄청난 이벤트가 있기 전까지는 쉽지 않은 것처럼 보인다.

그럼 도대체 실적이 얼마나 안좋은건가 생각이 든다.

삼성증권이 바로 리포트를 내었길래

여기에 같이 정리해본다.

삼성증권 리포트.

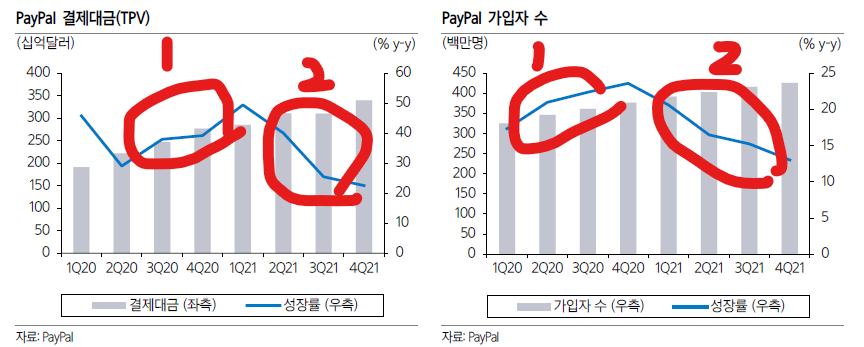

4Q21 실적 – 컨센서스 부합했으나 성장률 둔화: PayPal의 4Q21 매출액과 EPS는 각각 69.2

억 달러(+13.1 y-y), 1.11달러(+2.8% y-y)로 컨센서스를 부합. 다만 지속된 eBay 이탈 영향이

2Q21 이후 지속되고 있는 가운데, 1) 공급망 이슈로 예상보다 더딘 이커머스 성장률, 2) 인플

레이션으로 인한 소비자 구매력 상대적 감소 등 매크로 요인으로 인해 성장률이 둔화된 상

황. 일례로 1) 동사의 거래대금(TPV)는 4Q21 중 22.5% y-y 성장에 그쳤으며, (vs 4Q20

39.2% y-y), 2) 순가입자 수는 1,000만 명 증가(vs 4Q20 1,600만 명)에 그침.

-> 4분기 거래대금은 22.5% 증가. 잘한 것처럼 보이지만 작년 4분기 거래대금은 39.2% 증가.

따라서, 성장세 둔화. 이는 가입자수에서도 나타남.

2022년 가이던스 ① 매출 성장률 15~17% y-y (vs 컨센서스 18% y-y): 앞서 4Q21 성장률 둔

화 요인으로 언급한 요인들이 올해에도 지속됨에 따라, 동사는 컨센서스를 하회한 2022년

매출 가이던스를 제시. 이에 대해 동사는 1) 1H22년까지 eBay 이탈로 인해 6억 달러의 매출

영향이 있을 것으로 예상하는 가운데, 2) 공급망 이슈 등으로 인한 이커머스 성장률 10%로

예상, 이를 고려해 매출 성장률을 제시한 것으로 언급.

-> 2022년에도 회사는 매출 성장률을 시장 컨센 18% 보다 작게 예측.

2022년 가이던스 ② 순가입자 수 1,500~2,000만 명 (vs 컨센서스 5,300만 명): 동사는

2022년 순가입자 수 가이던스를 1,500~2,000만 명을 제시 (vs 2021년 4,900만 명). 이는

ARPU(사용자당평균매출)을 증가하는 것을 목표로 전략을 변경한 것에 기인. 동사는 지난 9

월 슈퍼앱을 출시한 가운데, 유저가 하나의 서비스를 추가 이용 시, ARPU가 25% 증가한다

는 것을 언급. 다만 이는 최근 BNPL, 쇼피파이의 샵페이, 아마존페이, 구글페이 등 간편결

제 내 경쟁 강화로 인해 동사의 가입자 수 둔화에 기인하는 것으로 판단.

-> 왜이렇게 성장이 시장 예측보다 작게 나오는가? 구글페이, 아마존페이, 쇼피파이 등

생태계가 있는 회사의 전자결제 시스템들과 경쟁 때문임. 향후 블록체인까지 경쟁에 포함되면

박터지는 구도가 형성될 수도 있겠다. 먼저 아주 강하게 치고 가지 않는다면.

단기적 실적 모멘텀 부재 – 다만, 유저당 매출 증가가 관건: 1) 단기적으로 올해 이익에 대

한 기대감이 크게 하향된 가운데, 2) 최근 시중 금리 상승에 따른 Valuation Multiple 조정

국면 진입으로 인해 주가가 크게 조정받고 있는 상황. 다만 동사의 2025년 가이던스 유지

에 초점 필요. 즉, 올해 상반기 eBay 이슈 종료 이후, 4.2억 명의 유저와 Venmo, Honey 등

다양한 계열사를 기반으로 인당 매출액 제고를 통한 실적 개선 속도 확인이 향후 관건

-> 그래서 그 전에 고성장주에게 주었던 Multiple 을 조정하는 국면. 즉, 같은 이익을 내도

과거에는 이익 대비 배수를 많이 쳐주던것을 이제는 조금 쳐준다는 의미.

다음 그래프는 결제대금과 가입자 수인데

파란색 선인 성장률이 비슷하다.

그리고 다음은 주가 (주봉) 차트이다.

즉, 2번에서 성장률이 꺾이니 주가는

보다 더욱 가파르게 하락하는 것을 보인다.

파란색 동그라미는 다이버전스이다.

페이팔이 다시 치고 나가기 위해서는

새로운 모멘텀을 마련해야 할 것 같은데

단순히 실적을 높이기에는 경쟁자들도

너무 쟁쟁해서 쉽지는 않아보이기 때문이다.

지난 페이팔 분석글에서 언급한 바와 같이

스테이블 코인과 관련된 사업이 어쩌면 모멘텀으로 작용할 수도 있지 않을까

생각해본다.

페이팔이나 구글페이 이런 전자결제 사업도

과거에는 혁신적인 느낌이 들었지만

개인적으로는 이제 조금 전통적이기다는 생각 마저도 든다.

기술의 발전이 더욱더 빨라져서 이런 생각이 드는가보다.

'재테크 > 주식' 카테고리의 다른 글

| 월트 디즈니 (DIS) 주식 분석 #1 (어닝 서프라이즈) (0) | 2022.02.10 |

|---|---|

| 아모레퍼시픽 주가 급등 #2 (KB 보고서) (0) | 2022.02.10 |

| LG에너지솔루션 매도 관련 #2 (0) | 2022.02.02 |

| 로블록스 (RBLX) 주식 분석 (DAU) (0) | 2022.01.31 |

| LG생활건강 주가 분석 (21년 4분기 실적 발표) (0) | 2022.01.29 |